肿瘤消融设备及耗材由控股子公司康友医疗研发、制造,主要产品包括微波消融治疗仪和微波消融针等,目前主要应用于肝脏肿瘤的微波消融治疗。公司主营业务为内镜诊疗器械、肿瘤消融设备及耗材的研发、生产与销售。公司是高新技术企业,设有省级技术中心,并拥有一支多学科交叉、高素质、国际化的技术人才团队,在内镜诊疗器械、肿瘤消融设备及耗材领域拥有丰富的产品开发经验。

1

公司主营业务

公司的主营业务是内镜诊疗器械、肿瘤消融设备及耗材的研发、生产及销售。自公司成立以来,通过技术创新与外延式并购,公司的产品种类及规格不断丰富, 其中内镜诊疗器械已形成包括活检类、扩张类、ERCP 类、EMR/ESD 类、EUS/EBUS 类、止血及闭合类在内的六大产品系列,并广泛应用于消化道、呼吸道疾病的临床诊断及治疗。肿瘤消融设备及耗材由控股子公司康友医疗研发、制造,主要产品包括微波消融治疗仪和微波消融针等,目前主要应用于肝脏肿瘤的微波消融治疗。

①内镜诊疗器械

公司的内镜诊疗器械主要分为六大系列,分别为活检类、扩张类、ERCP 类、

EMR/ESD 类、EUS/EBUS 类、止血及闭合类,具体情况如下:

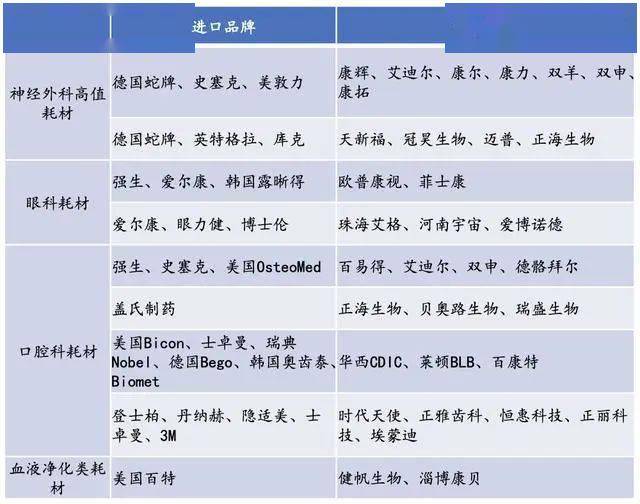

注:上表中均为自主产品,不包括报告期内经销的 Medi-Globe 内镜诊疗器械。

②肿瘤消融设备及耗材

2

行业基本情况

1 所属行业

公司主营业务为内镜诊疗器械、肿瘤消融设备及耗材的研发、生产与销售。根据证监会发布的《上市公司行业分类指引》(2012 年修订),公司属于专用设备制造业(C35)。根据国家统计局《国民经济行业分类》(GB/T 4754-2011),公司所从事的行业属于专用设备制造业(C35)中的医疗仪器设备及器械制造(C358)。

2 行业概况

医疗器械行业:根据EvaluateMedTech 的统计数据,全球医疗器械市场整体呈稳步增长态势, 市场规模预计由 2015 年约 3,710 亿美元增长到 2022 年预计约 5,300 亿美元,年均复合增长率约为 5.23%。

根据中国医药物资协会的统计,我国的医疗器械行业规模从 2007 年的 535亿元增长至 2016 年的 3,700 亿元,年均复合增长率约为 23.97%,大幅超过全球医疗器械市场平均增速。

内镜诊疗器械行业:根据波士顿科学的市场测算,2016 年内镜诊疗器械行业3的全球市场规模约为 43 亿美元,预计 2020 年市场规模约为 54 亿美元,年均复合增长率约为 5.86%。未来,随着全球人口老龄化程度的不断提高,内镜诊疗器械市场需求将保持持续增长态势。

在国内,受益于我国人口规模庞大、经济发展速度较快、人口老龄化程度提高等因素影响,我国的内镜诊疗器械市场增长迅速,目前已成为全球重要的内镜诊疗器械市场,未来发展前景广阔。

肿瘤消融设备及耗材行业:根据 Grand View Research 的统计数据,2015 年全球肿瘤消融设备及耗材市场规模约为 7.56 亿美元,预计 2022 年市场规模约 15.80 亿美元,年均复合增长率约 11.1%,大幅高于全球医疗器械行业整体增速。

根据世界卫生组织(WHO)最新发布的《2014 年世界癌症报告》,2012 年全球共新增癌症病例约 1,410 万例,预计 2025 年新增癌症病例超过 2,000 万人。随着全球癌症患者数量的不断增加,将会促进肿瘤消融设备及耗材市场规模的持续增长,市场发展前景广阔。

在国内,近年来,我国肿瘤消融设备及耗材市场发展迅速,已成为全球肿瘤消融设备及耗材市场的重要组成部分,未来发展前景广阔。

3)行业竞争格局

医疗器械行业:从全球市场来看,医疗器械行业市场集中度较高。根据 EvaluateMedTech 的统计数据,2015 年全球前十大医疗器械厂商销售收入约 1,380 亿美元,约占全球市场总额的 37%,第 11-30 大医疗器械生产厂商销售收入约 1,400 亿美元,占比约为 38%,预计 2020 年,前 30 大厂商的市场份额仍占 75%,市场集中度较高。

从我国市场来看,医疗器械的市场集中度较低,呈现生产企业规模小、数量多的特点。根据中国医药物资协会的统计数据品牌微波治疗仪,我国医疗器械 2016 年市场总规模约为 3,700 亿元,生产企业 1.42 万家,平均每家约 2,606 万元,生产企业规模较小。

具体到内镜诊疗器械领域,以波士顿科学、库克以及奥林巴斯为代表的大型国际厂商起步较早,其优势在于具备较为完整产品线,行业趋势性产品及创新型产品研发能力强,营销渠道覆盖面广、深入度高,产品覆盖科室领域广泛,高值产品市场占有率高,是全球内镜诊疗器械行业的龙头。

我国内镜诊疗器械生产企业起步相对较晚,虽经历了快速的发展,但在产品线完整度、研发能力、人才储备以及运营管理等方面仍与全球行业龙头存在较大差距,难以在高端市场与其进行全面竞争。但随着国家政策扶持以及企业研发投入的不断加大,国内部分内镜诊疗器械生产企业的自主核心产品性能已与国际大型厂商同类产品实质等同,具备较强市场竞争能力,并已开始逐步实现进口替代。

肿瘤消融设备及耗材行业:目前,在国内外肿瘤消融治疗领域,国际上已应用于临床的肿瘤消融治疗技术,我国均已开展。受益于我国人口基数庞大、临床病例丰富等因素,国内的肿瘤消融治疗病例数量均居世界前列,临床治疗经验更加丰富。综合来看,国内的肿瘤消融技术处于世界先进水平。就微波消融领域而言,全球著名的肿瘤微波消融设备厂家国内约占一半6,国内生产厂商具备与国际厂商直接竞争的能力。

3 公司优势

1)营销网络优势

①广阔的市场覆盖

经过多年的投入,公司已初步建立起覆盖国内外的营销网络,为公司实现全球化发展奠定良好的基础。海外市场方面,公司已在 30 多个国家或地区建立了营销网络,产品已销售至德国、美国、加拿大等 50 多个国家和地区。国内市场方面,公司已建立起覆盖全国的销售网络,与超过 50 家规模较大的国内经销商建立了稳定的合作关系,覆盖终端医院超过 2,500 家,其中三甲医院逾 700 家。较为完善的营销网络促进了公司业务规模的持续增长。

②专业化的服务

公司的经销商和销售团队具备丰富的产品销售与临床服务经验,可为终端客户提供专业化的服务。以支架产品销售为例,支架产品主要用于消化道、呼吸道梗阻或狭窄病症治疗,支架植入手术不仅需要医生具备丰富的临床经验,也需要对支架产品具备较高的熟悉程度,经销商或销售人员可向医生提供专业化的产品服务,提高手术的成功率品牌微波治疗仪,促进产品销售。

2)研发能力突出

公司是高新技术企业,设有省级技术中心,并拥有一支多学科交叉、高素质、国际化的技术人才团队,在内镜诊疗器械、肿瘤消融设备及耗材领域拥有丰富的产品开发经验。2015 年,公司的超高分辨率内窥式光学相干层析三维成像(OCT-3D)系统关键技术研究与开发团队入选南京市“高端人才团队引进计划”名单,为公司开发探索性新产品提供了强有力的人才及智力支持,目前该技术产品已获得 FDA 认证。

公司自成立以来已承担多项国家、省部级科研项目,其中公司与东南大学共同承担的国家重大科技成果转化项目“微创介入非血管腔道功能性支架产业化开发”经江苏省经信委、江苏省财政厅验收认定,项目整体技术处于国际先进水平。

截至 2016 年 12 月 31 日,本公司及下属子公司研发人员共 132 人,占比13.15%。此外,公司及子公司拥有丰富的新产品开发及现有产品升级计划,在研项目储备丰富,公司研发能力突出。

3

公司财务状况

2016-2018 年,公司营收和净利润保持较快增速。2018 年,公司实现营业收入 9.22 亿元,2016 年至 2018 年年复合增长率为 49.23%。2018年实现归母净利润1.93 亿元,同比增速90.45%。公司毛利率从2016年的57.20%上升到2018年63.77%,2018年净利率达22.06%,较2016年上升了约28个百分点。

分业务来看,公司95%以上的主营业务收入来自自产产品的收入,2018年,公司自有产品收入9.11亿元,代理经销0.06亿元,其他业务收入0.06亿元;2018年公司整体毛利率63.77%,其中自有产品毛利率为64.21%,代理经销毛利率31.14%,其他业务毛利率27.64%。

4

公司股权结构和募投项目

截至4月3日的招股说明书签署日,公司股权结构如下:

募投项目简要分析

本次募集资金主要运用于以下项目:1)生产基地扩建项目、2)营销网络及品牌建设项目、3)补充流动资金。

5

公司风险

1)经销模式风险

报告期内,公司通过经销模式(包括自有品牌和代理品牌)实现收入占公司主营业务收入比重分别为 62.59%、70.02%和 73.16%,占比较大。未来若出现经销商自身经营不善、经销商与公司发生纠纷甚至终止合作等情形,可能导致公司产品在相关区域销售出现下滑,对公司业绩造成不利影响。

2)客户集中度较高的风险

最近三年,公司对前五大客户销售收入合计占各期营业收入总额的比重分别为 46.09%、38.76%和 31.16%,客户集中度较高。未来如果公司对主要客户销售收入大幅下降,会影响公司盈利的稳定性,对公司经营发展造成不利影响。

原创文章,作者:admin,如若转载,请注明出处:https://top.d1.net.cn/pinpai/288765/

相关推荐

-

曲姿瘦身领衔健康瘦身连锁店排行榜首

中国瘦身连锁市场一直都十分火爆,各种减肥机构层出不穷。那么目前国内优秀的瘦身连锁机构都有哪些?同时多次获得“中国国际减肥大会标志品牌”、“世界肥胖症研究会推荐品牌”等诸多殊荣、“全国体重控制保健服务国家标准工作组”成员单位。修身堂控股有限公司于2000年7月由张玉珊小姐创办,2003年11月成为首家于香港联合交易所上市的纯纤体股。但是从综合评分来说的话,曲姿是当之无愧的榜首。

-

葛来娣,葛来娣品牌专区

葛来娣LADITH •葛来娣品牌创意源自时尚之都―法国•巴黎! 时序上世纪90年代!随着消费者生活品味提升,以及快节奏流行讯息的传递,促使传统衣……品牌世家网您提供详细的葛来娣资讯

-

南科大伦敦国王学院医学院获批设立,将实施本科层次学历教育

联合医学院是由南方科技大学与英国伦敦国王学院合作共同举办的非独立法人中外合作办学机构,隶属于南科大,在南科大校内办学。伦敦国王学院在QS世界大学排名中位列第35位、医学学科排名第17位,拥有800年医学教育历史,是世界一流医学教育资源。据介绍,联合医学院是伦敦国王学院与南科大共同努力开创历史的成果,是世界一流医学教育资源在中国境内实现颁发与其本国完全一致医学学位证书的率先探索。

2022-01-07 -

2014年度“IT影响中国” 相机厂商获奖一览

2014年度“IT影响中国”年度盛会于近日隆重举办,尼康公司荣获2项大奖,分别是:尼康品牌荣获“用户最喜爱单反相机品牌奖”,以及数码单镜反光相机尼康D750荣获“用户最喜爱数码相机产品奖”。尼康荣获“用户最喜爱单反相机品牌奖”每届盛会针对当年IT影响产业、影响互联网、影响人民消费等方面进行了深入的总结与探究。尼康D750荣获“用户最喜爱数码相机产品奖”

2022-03-02 -

莘威运动品,上海莘威运动品有限公司

莘威运动品上海莘威运动品有限公司于1996年11月在上海市工商局登记注册,经营范围是生产体育用品、室内和户外运动用品,销售自产产品,上述产品同类商品、自行车、化妆品、厨房用具、电器产品、通讯设备、计算机硬件和软件(音像制品、电子出版物除外)、钟表眼镜(除角膜接触镜)、玩具、动物用清洁剂、动……品牌世家网您提供详细的莘威运动品资讯

-

全球化妆品排行榜(全球十大顶级护肤品排行榜)

一、全球化妆品排行榜(全球十大顶级护肤品排行榜)百度推荐如下:全球化妆品排行榜全球十大顶级珠宝品牌全球十大顶级珠宝品牌全球十大顶级护肤品牌全球十大顶级护肤品牌全球十大顶级护肤品排行榜全球十大顶级护肤品排行榜十大奢侈化妆品排行榜十大奢侈化妆品排行榜二、化妆品公司排行榜-2019全球十大化妆品公司2、全球十大化妆品公司排行榜不愧在全球十大化妆品公司排行榜排行第七。以上是关于“全球十大化妆品公司”的全部内容,希望可以给大家做参考,更多排行榜知识请关注网排行榜栏目。

-

国产少儿动画累计播放量排行榜出炉,《熊出没》霸榜

各平台少儿动画累计播放量排行榜腾讯视频少儿动画累计播放量排行榜中,《熊出没》系列包揽前四,位列第一的是《熊出没之探险日记》,共有36.爱奇艺少儿动漫榜单中,《熊出没》系列占领前三,共有累计播放量41.少儿动画累计播放量总榜少儿动画累计播放量总榜中,《熊出没》系列的表现引人瞩目,在总榜前五名中占据四席,第一名的《熊出没之探险日记》累计播放量62.

2022-02-01 -

尚逸-广州尚逸家居用品有限公司

广州尚逸家居用品有限公司,知名(著名)家饰-家居饰品品牌,家居用品著名品牌,企业致力于妆点家居-美化环境,国内家居连锁业实力派企业 广州尚逸家居用品有限公司是在当前国内家居连锁业纷…

2020-07-14 -

天花板品牌 领克09即将上市,最高达40万元的预售价欲击碎自主品牌终极“天花板”

其他传统车企下诞生的高端品牌价格也普遍突破30万,其中,北汽极狐官方最高售价达到34.但五年下来,经历了新车快速上量、成为自主品牌高端化样本,以及价格向下延展以获取更多销量等产品与营销的调整后,面临着吉利在高端化上多线品牌并进的复杂布局,以及自主高端竞争全面打响的局面,留给领克的空间还有多少?领克官方数据显示,在中国市场,领克5年来的累计销量已经达到55万辆。